Folytatás innen.

A bejegyzés szerzője Kovácsné Álmosdy Judit adószakértő.

Az adóhatóság által leírtaktól függetlenül rengeteg munkájába került a könyvvizsgálóknak megértetni a vállalkozókkal azt, hogy ha nem fizetnek általános forgalmi adót, akkor megbuknak, mert ha nincs nyoma, hogy a megvásárolt készletet, szolgáltatást eladták, akkor annak meg kell lennie. De nincs, tehát hová lett? Ezt egy ablakmosásról szóló számlával nem lehet „elfedni”.

Mindenki igyekezett „beállítani” az áfa-bevallását, hogy ne kelljen sok adót fizetni. Nagyon nehéz volt megértetni, hogyha visszaigényelhető általános forgalmi adó szerepel a bevallásban, akkor biztos a veszteség, mert vannak olyan költségek is, amelyek nem áfásak. Például a bérek, iparűzési adó, járulékok, stb. Rengeteg számítást kellett bemutatnunk, hogy érthető legyen. Sok esetben a könyvelőt is tanítani kellett.

A tagi kölcsönnek – azon kívül, hogy a forrását igazolni kell, - nem sok értelme van, mert akkor mire is vállalkoztunk? Mi a tulajdonosok befektetésének célja? Hát a nyereség, meg az osztalék, meg a családok eltartása – vágták rá. Rendben van, - mondta a könyvvizsgáló, - akkor kezdjünk általános forgalmi adót bevallani és befizetni.

Nagyjából így zajlott a 2000-es években. Közben pedig a minimálbértől is lassan elszakadtunk. Számolgatták, hogy mennyi befizetést tudnak vállalni, és lassan emelték a béreket, vagy részmunkaidősből teljes munkaidős lett a dolgozó. Ne legyünk farizeusok, mert aki ebben a szakmában dolgozik egy ideje, az tud róla, hogy így történt. Szerintem az adóhatóság néhány régi munkatársa is tisztában volt a jelenséggel, legfeljebb nem volt bizonyítható. Ezek a vállalkozások fejlődtek.

Most viszont szépen sorban megszüntetjük azokat az egyáltalán nem kedvelt, de szükségszerű rendelkezéseket, (otthoni pálinkafőzés tilalma, offshore vagyonok adóztatása, standolás, stb.) amelyek legalább megnehezítették az ügyeskedést. Megszüntetni nem tudták ugyan az adóelkerülést, de legalább irritálták az elkövetőt. Lelkünk rajta!

Szeretnék valamit hangsúlyozottan kiemelni a Magyar Könyvvizsgálói Kamara által leírt véleményekről és javaslatokról. Kulturáltan és nagyon óvatosan megfogalmazott, de a könyvvizsgálók által az évek során felvetett kérdésekből leszűrt konkrét tapasztalatokra épül. Ez nemcsak lobby-tevékenység, - bár szerintem az is a Kamara feladatai közé tartozik, - hanem megalapozott szakmai vélemény. Nem véletlen például, hogy egyebek mellett az alapítványok kötelező könyvvizsgálatára tesznek javaslatot.

Javaslom, hogy figyelmesen olvassák el a www.mkvk.hu honlapon az elérhető (bejelentkezést nem kívánó) közleményeket, és gondolkodjanak el rajta. Ez jóval reálisabb az újságírók által írottaknál.

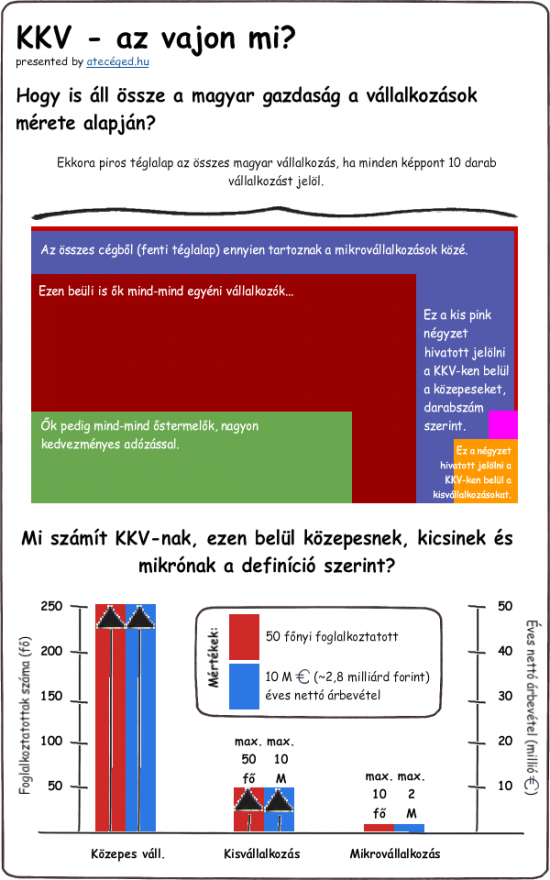

Március végén írta az MTI: „Milliárdokat bukna az állam a könyvvizsgálatra kötelezett cégek számának csökkentésén, a jelenleg 100 millió forintos értékhatár tervezett emelésén – derül ki az Opten Kft. elemzéséből. A 80 és 100 millió forint közötti cégek szignifikánsan kevesebb alkalmazottat foglalkoztatnak lényegesen kisebb bérért, és a nyereségük is sokkal alacsonyabb, mint a 100-120 millió közöttieké. A különbség nehezen magyarázható mással, mint a folyamatos ellenőrzéssel. A nettó 80-100 millió forint közötti árbevételű vállalkozásoknál az átlagos alkalmazotti létszám 7 fő, míg a nettó 100-120 millió forint közötti cégek esetében ez több mint 50 százalékkal magasabb: 11 fő. Az átlagos 20 százalékos árbevétel-különbség, nem támasztja alá a több mint 50 százalékos alkalmazotti létszám különbséget, vagyis nem járunk messze a valóságtól, ha azt mondjuk, hogy éppen a kötelező könyvvizsgálat, a folyamatos kontroll az, ami miatt ezeknél a cégeknél több a bejelentett alkalmazott” – véli az Opten igazgatója. Éppen ezért félő, hogy az árbevételi küszöb megemelése a legális foglalkoztatás ellen hat, miközben a szürke és fekete munkavállalás visszaszorítása elismert érdekünk.

Folytatom.

Hasznos infók egy helyen az Atecéged.hu-n:

- További cikkeink a könyvvizsgálatról

- További cikkeink az egyszerűsített vállalkozási adóról.

- Céges elsősegély (cégadatok, közterhek, bérminimumok, cafeteria...stb.)

Tudásmorzsák minden napra az Atecéged.hu-n:

- Eldöntheti egy munkavállaló a munkáltatója nélkül, mikor és hány napra megy szabadságra?

- Egyetlen átutalással fizethetjük majd az összes adót. Jó ez nekünk?

- Van a cégemnek saját adófolyószámlája?

Utolsó kommentek