A bejegyzés szerzője Kovácsné Álmosdy Judit adószakértő.

Hogyan néz ki az a vállalkozási kör, amelyre folyton-folyvást hivatkoznak a hazai gazdaságpolitika legfőbb döntéshozói, és amelynek a magyar gazdaság húzóerejévé kellene válnia a közeljövőben? Erről elmélkedik néhány szabály és jogszabály ismertetése közben könyvvizsgáló szerzőnk.

A kis- és középvállalkozásokra vonatkozó néhány számszerű adat megismerésével kapcsolatban javasolt elgondolkodni a vállalkozások vezetőinek arról, hol is tartunk, és merre van az előre a gazdasági fejlődés irányába….

Magyarországon 2010. december 31-én 1,6 millió regisztrált vállalkozás volt. Ebből nagyságrendileg 600 ezer a társas vállalkozás, (például: kft, bt, stb.) és 1 millió az egyéni vállalkozó. (A gazdasági fejlődés szempontjából biztatóbb lenne, ha az arány fordított lenne.)

Az összes regisztrált vállalkozás harmada Budapesten és Pest megyében található. A társas vállalkozások fele itt található. Az egyéni vállalkozók 80%-a azonban ezen a körzeten kívül van. (A pontos adatok megtekinthetők a KSH honlapján.)

Ha azt olvassuk valahol, hogy „regisztrált vállalkozás”, az annyit jelent, hogy valahol be van jegyezve, (cégbíróságon, önkormányzatnál, stb.) de nem jelenti azt, hogy ténylegesen működik is. (A statisztikák szerint mintegy egy millió működő vállalkozásról beszélhetünk. Hol van a többi, kérdezhetnénk…?)

A regisztrált vállalkozásoknál foglalkoztatott létszám szerinti megbontás azt mutatja, hogy ezeknek a vállalkozásoknak a 97,7%-a 0-9 főt foglalkoztat. A nulla arra utal, hogy kb. 440 ezer vállalkozásnál nincs foglalkoztatott, illetve a számuk ismeretlen a KSH szerint.

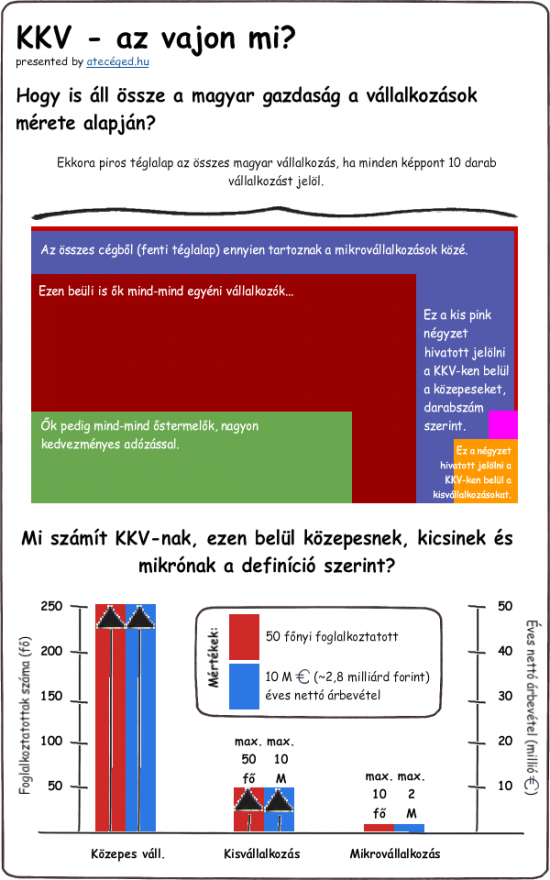

A kkv a „mikro- kis- és középvállalkozás” kifejezés rövidítése Magyarországon. A 2004. évi XXXIV. évi törvényben találjuk ennek a fogalomnak a szabályait, kategóriáit, melyeket elsősorban a határértékek miatt érdemes megismerni.

Alapvető kritérium, hogy nem beszélhetünk kkv-ről akkor, ha a vállalkozásban az állam vagy az önkormányzat közvetlen vagy közvetett tulajdoni részesedése - tőke vagy szavazati joga alapján - külön-külön vagy együttesen meghaladja a 25%-ot. (Kivétel van.)

KKV-nak minősül az a vállalkozás, amelynek:

a) összes foglalkoztatott létszáma 250 főnél kevesebb, és

b) éves nettó árbevétele maximum 50 millió eurónak megfelelő forintösszeg, vagy mérlegfőösszege legfeljebb 43 millió eurónak megfelelő forintösszeg.

A KKV kategórián belül kisvállalkozásnak minősül az a vállalkozás, amelynek

a) összes foglalkoztatott létszáma 50 főnél kevesebb, és

b) éves nettó árbevétele vagy mérlegfőösszege maximum 10 millió eurónak megfelelő forintösszeg. (A múlt év végén forintban: 2.780.000.000.)

A KKV kategórián belül mikro-vállalkozásnak minősül az a vállalkozás, amelynek

a) összes foglalkoztatott létszáma 10 főnél kevesebb, és

b) éves nettó árbevétele vagy mérlegfőösszege maximum 2 millió eurónak megfelelő forintösszeg.

Ezeknek a kategóriáknak jelentőségük van a különböző támogatások meghirdetésekor, illetve adókedvezmények esetében.

Amennyiben egy vállalkozás éves szinten túllépi az említett létszám- vagy pénzügyi határértékeket, vagy elmarad azoktól, akkor ennek eredményeként csak abban az esetben veszíti el, illetve nyeri el a közép-, kis- vagy mikro-vállalkozói minősítést, ha két egymást követő beszámolási időszakban túllépi az adott határértékeket vagy elmarad azoktól.

Több vállalkozás együttes beszámolója (konszolidációja) alapján kell figyelembe venni a határértékeket a hivatkozott törvényben leírt módon.

Az egyéni vállalkozás minősítése az adóbevallása szerint, a foglalkoztatott létszám alapján történik. Az egyszerűsített vállalkozói adóról szóló 2002. évi XLIII. törvény hatálya alá tartozó vállalkozás minősítése a saját nyilvántartása szerint, a foglalkoztatott létszám alapján történik. Tehát ilyen nyilvántartással rendelkeznie kell. Amennyiben az egyéni, illetve a társas vállalkozás működési ideje egy évnél rövidebb, az adatokat éves szintre kell vetíteni. Például, ha félévkor kezdtem működni és 1.000.000 forint árbevételt értem el, akkor éves szinten az 2.000.000 forintot jelent.

Ha 278 Ft/EUR a 2010. december 31-i árfolyam, akkor a mikro-vállalkozások 2.000.000 eurós értékhatára 556.000.000 forintot jelentett (árbevétel vagy mérlegfőösszeg). Nálunk nem ez a nagyságrend egy mikro-vállalkozásnál. Rengetegen beleférnek az évi 25 millió forintos értékhatárba, legfeljebb magasabb létszámmal állítják elő, mint más országokban.

A Magyarországon működő vállalkozások döntő többsége, mintegy 96-98%-a mikro- vállalkozás. A 10-49 főt foglalkoztató kisvállalkozások aránya 2-3%. Számát tekintve a közepes vállalkozások és nagyvállalatok száma a mikro-vállalkozásokhoz képest elhanyagolható.

Mindezen néhány adat tükrében át kell gondolnunk saját helyzetünket, valamint azt, hogy a vevőkörünk igényeinek felmérése alapján hogyan tudunk hatással lenni a kereslet növekedésére, s ezen keresztül az árbevételünk növelésére, hiszen a gazdasági növekedés rajtunk múlik. Ennek függvénye a valódi munkahelyteremtés is.

Hasznos infók egy helyen az Atecéged.hu-n:

- További cikkeink az egyszerűsített vállalkozási adóról.

- Céges elsősegély (cégadatok, közterhek, bérminimumok, cafeteria...stb.)

- Tudásmorzsák minden napra

Utolsó kommentek